12月7日,2025创新药高质量发展大会在广州召开,这也是医保谈判八年来网上配资平台配资门户,第一次离京发布当年目录。

从春天到冬天,行业热议一整年、也期待了一整年的首版《商业健康保险创新药品目录》终于揭开面纱:从最初通过形式审查的121个高值创新药,经过层层筛选,最终只有19个闯关成功。

粗略来看,卫材、礼来两款AD药;五款申报的百万CAR-T疗法全部入围;多款罕见病药物被纳入;百济、北海康成、绿叶等国产力量同样占位成功。

为了表彰首批参与者,医保局章轲局长现场为其逐一颁奖。既是一种肯定,也是鲜明的政策导向。

▲首批入围商保创新药目录企业上台领奖

基本医保目录方面,同样“排面十足”。114个新增品种,由国家医保局医药管理司司长黄心宇现场逐一念出。这样的仪式感,往年从未有过。

▲现场逐一宣读新增品种名单

中国创新药的时代,确实来了。

截至10月底,国内创新药BD出海交易总额超1000亿美元,首付款达81亿美元,均已超越去年全年。医保是推动这场腾笼换鸟的关键角色——8年谈判,累计带动目录内创新药销售额超6000亿。

然而,相比而言,商业健康险创新药目录的一切仍处在萌芽期——2024年,惠民保对创新药的支付仅11亿元,在近万亿规模的赛道中仍如沧海一粟。

会议现场,广东省领导、国家卫健委、药监局、发改委、中医药管理局负责人轮番致辞;但另一边,到场却未发声的保险界代表,在静默中传递出这场“多层次保障体系”建设的另一种微妙情绪。

一个关于创新药、医保与商保如何共建新格局的时代故事,才刚刚揭开序幕。

01

高光背后的“失意者”

2025年医保谈判的第一重信号,是创新药在“中国医保体系”中的地位发生了结构性跃升。

今年新增纳入114种药品,其中50种是一类创新药,占比高达44%,创下历年纪录。

表面上看,是“创新药大年”;但在更深处,这是一场高门槛、强竞争、精细化筛选后的“幸存者名单”。

从数据就能看到这种冷暖分化:今年共有534款药品提交初筛,最终只有114款进入目录,淘汰率高达79%。

对比往年:

2024年:新增91款,其中38款是一类创新药,占比 41.7%。

2023年:新增121款,23款一类创新药,谈判或竞价成功,占比19%。

在审批端,国家药监局副局长杨胜给出了关键背景:截至今年10月,国内已批准69 个创新药上市,超过去年全年总量48 个,创历史新高。

审批效率越高,意味着参与竞争的药越多,但医保的预算、支付能力并不会同步扩张。于是,“批得多”直接转化为“入围难”,倒逼监管进一步进入价值筛选模式。

这同样是今年目录调整如此强调“调进调出并重”的核心背景。

在《国家基本医疗保险、生育保险和工伤保险药品目录及商业健康保险创新药品目录调整常用问答(2025 年版)》中明确:建立目录内药品配备情况监测机制,对于临床价值不高且可被其他品种替代、长期未生产使用、无法保障有效供应的药品,重点考虑调出基本目录。

据统计,今年共有29种药品被调出目录,既有常规目录产品,也有2024谈判目录产品。包括:

长效降脂药PCSK9抑制剂阿利西尤单抗注射液;

备受争议的国产阿尔兹海默症药物甘露特钠胶囊971等。

前者已退出中国市场;后者因药品注册证未获续批,现已停产。

此外,歌礼的丙肝药达诺瑞韦钠、石药集团的淋巴瘤药物度维利塞胶囊、国内首款GLP-1减重创新药仁会生物贝那鲁肽注射液(糖尿病适应症)均为出现在今年医保目录中,系续约失败。

▲205国谈调出的29种药品清单/Insight数据库整理

另外,还有近300个目录外药品形式审查通过,但未获得谈判资格的选手,其中“意外落选”的比如两款睡眠障碍新药:卫材的莱博雷生片和先声药业的盐酸达利雷生片。

落选者们的共同点是:要么价值证据不足,要么支付压力巨大,要么商业策略不同。

02

外企“价值推进”、国产“数量爆发“

与集采中“外企系统性撤退”不同,医保目录始终是创新药企必争的战略高地。无论国产还是进口。

外企方面,今年共有超30个新药纳入目录,整体延续跨国药企的“价值导向”路线,尤其是慢病、肿瘤、自免三大板块。

阿斯利康表现最佳,共有3款创新药首次进入医保目录、8款产品新增适应症或续约以及转常规。新增产品为荃科得(卡匹色替片)、康可期(马来酸阿可替尼片)、凡舒卓(本瑞利珠单抗注射液)。

罗氏今年有3款创新药首进、7款产品新增适应症或续约。新增产品伊赫莱(伊那利塞片)、高罗华(格菲妥单抗注射液)罗可适(奥瑞利珠单抗注射液)。

其它外企同样稳步推进重要新品:

辉瑞:思福诺纳入基本医保,易瑞欧进入商保创新药目录;

BMS:红细胞成熟剂利布洛泽新适应症入医保,是近20年来首个获批用于治疗较低危骨髓增生异常综合征(MDS);

诺华:2款新药+4个适应症成功纳入,英克司兰钠和布西珠单抗均为“重磅潜力股”;

赛诺菲:艾沙妥昔单抗上市不到一年即纳入医保,体现“中国速度”;

GSK:新可来新增CRSwNP适应症入医保,实现EGPA、SEA、CRSwNP三大适应症全医保覆盖。

值得注意的是,礼来旗下新晋“全球药王”替尔泊肽首次纳入国家医保,适用于成人2型糖尿病患者的血糖控制,引发行业极大关注。礼来集团副总裁兼中国总经理德赫兰更是作为跨国药企代表现场致辞。

▲德赫兰在大会现场演讲

国内公司方面,头部公司集中爆发,今年势头更猛。

恒瑞成为今年“最大赢家”,共有20款新药/适应症入选,其中10款首次入医保,明显进入了“商业化兑现周期”,HER2-ADC、JAK1等潜在大品种全面开花。

信达生物不遑多让,今年有7款创新药/新适应症纳入医保,其中 6 款为首次纳入医保,包括1款自研生物类似药IGF-1R单抗,用于甲状腺炎病。

另外值得关注的是:

康方生物:5 款创新药全面进入或扩面医保,覆盖多项一线重磅适应症,并有 IL-17A 单抗预计 2026 上半年获批、年底参谈;

科伦博泰:迎来 ADC 收获期,芦康沙妥珠单抗适应症快速扩张并开启向一线推进,另有 HER2-ADC 与 RET 抑制剂持续完善产品矩阵;

百济神州:今年以续约为主,替雷利珠单抗新增肺癌辅助/新辅助适应症纳入医保,Bcl-2 新品索托克拉片预计 2026 年上半年获批,或将与亚盛同场竞技;

康诺亚:IL-4Rα 三大适应症均在目录内,2026年将首次面对与赛诺菲的医保内正面竞争。

此外,复星、贝达、艾力斯、智翔金泰、海创药业等有多个新品首进或调整,覆盖肿瘤、感染、慢病、眼科等多领域,整体体现出医保对创新价值与临床刚需的双重支持方向。

03

第一年,商保目录“谨慎”落地

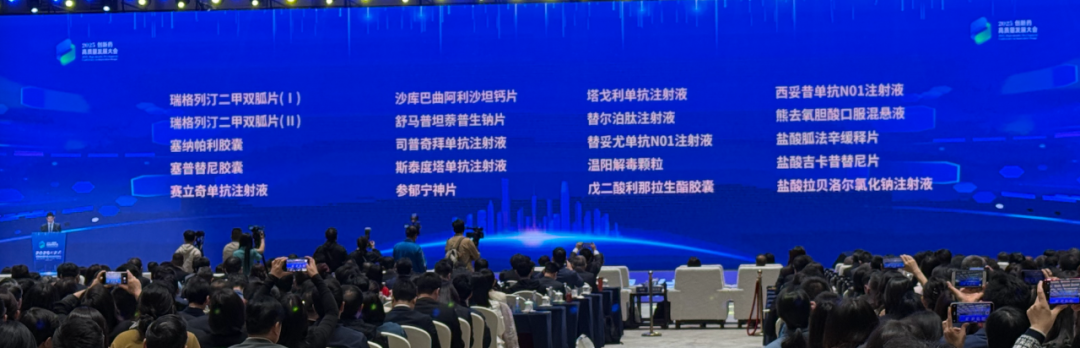

2025商保药品价格协商最终落地,国家医保局以“摸着石头过河”的方式完成首年商保创新药目录的制定——121个通过形式审查的创新药,最终只有19个进入目录,远低于惠民保特药平均41款的体量。

总体来看,第一版商保创新药目录有3个看点:

第一:五款国产 CAR-T 全部入列,形成最强产品集群。

来自复星凯瑞、药明巨诺、合源生物、驯鹿生物、科济药业(恺兴生命科技)的五款“百万 CAR-T”全军入选,显示出医保谈判对“确定性疗效+高价值创新”的强力信号。

但放量预期提升的同时,也预示着未来竞争将进一步走向白热化。

第二:肿瘤药仍是绝对主战场,占比超过七成。

19款中有14款为肿瘤药,最具代表性的是伊匹木单抗:

2021年于中国上市,适应症覆盖多种实体瘤;

2024年全球销售额达 25.3亿美元,是本次目录中商业化最成熟的产品。

第三,“慢病 + 罕见病”双突破。

两款全球关注的 AD 新药仑卡奈单抗(卫材)、多奈单抗(礼来)同时入选。前者在中国上市不久即强劲放量,2025年上半年销售额已破5000万元。

从企业视角看,外资药企武田、辉瑞、强生、礼来均有产品入选,国产企业北海康成、新时代药业、赛生医药、百济神州等也实现突破。

有专家评价:罕见病与慢病药进入商业健康险目录,本质上是突破传统商保风险模型的边界。“在很多国家,这类药物都是商保最不敢碰的品类。”

04

企业对商保的态度:

又爱、又疑、又不得不上场

然而,从“上榜”到“落地”,行业普遍感受到的不只是兴奋,更是对“边界”的集体追问——基本医保的边界、商业险职责边界、产品设计边界、地方支付能力边界……这些都将决定未来商保目录的想象力上限。

先看市场规模,商业健康险9万亿的盘子已经刺激了行业一整年,但现实与理想的差距叫醒了所有人。

《中国创新药械多元支付白皮书(2025)》显示,2024年国内创新药销售额达1620亿元,商业健康险支出约124亿元,占比仅7%左右。

据相关负责人透露,其中被寄予厚望的惠民保,去年对创新药的支付仅贡献11亿。

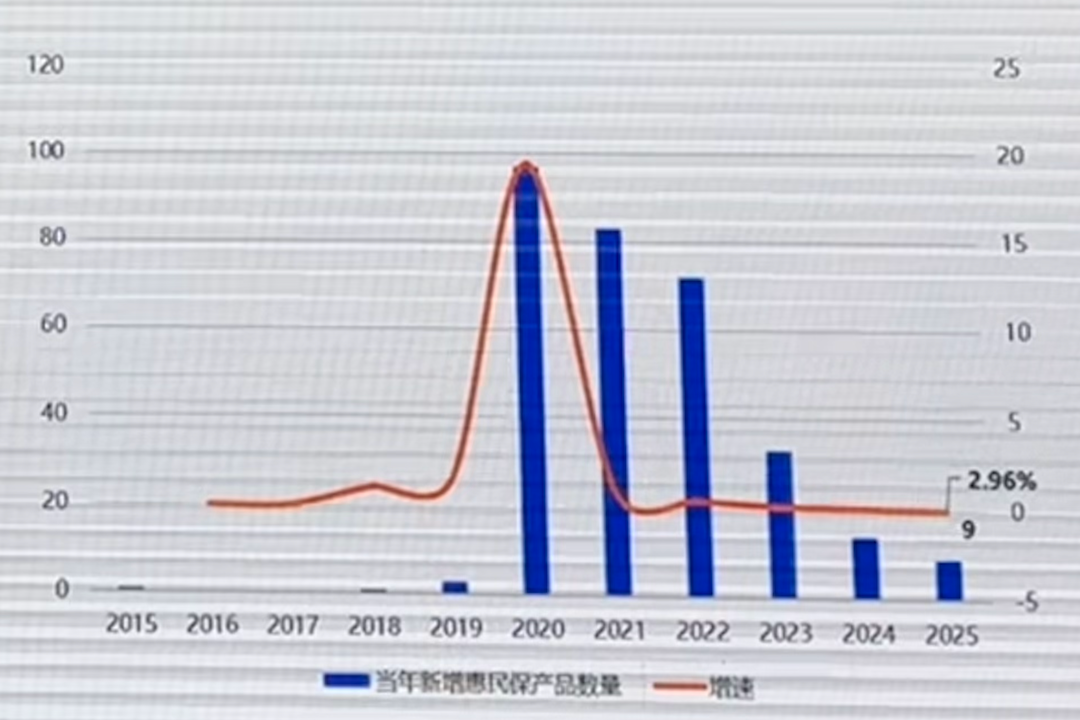

此外,据有关专家分析,截至今年7月底,全国共推出313款惠民保产品,新增仅9款惠民保产品。尽管其中有省级对市级惠民保产品的合并,但已明显增量放缓。

▲当年新增惠民包产品数量与增速

本质而言,商保创新药目录从“名单发布”到“患者受益、产业回血”的全闭环构建,是一项涵盖支付模式设计、数据支撑、医疗协同、政策环境优化的系统性工程。

虽然国家医保局已经破天荒地提出“三除外政策”,但真正落地仍需医保、医疗、医药、金融等系统协同。据行业讨论共识,其中的“堵点”包括:

参与主体的职责边界模糊;

地方医保能力不一,承接能力参差;

大部分商保产品尚不覆盖既往症,带病体无法受益......

在这背后,不少企业人士对这件新事物的态度是:感谢医保局对创新药的支持和实干,但效果几何,真的还需要所有人一起探索和推进。

医保紧平衡时代,所有人都希望商保目录能抗起创新药发展的重担。人们满怀期待,上岸的希望忽隐忽现,但没人能说清,距离那束光还有多远。

或许,这个时代,本就不存在那个岸。

·END·

]article_adlist-->

往期·精选

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

富牛平台提示:文章来自网络,不代表本站观点。